Kommunikations-Controlling ist eine Management-Disziplin.

Von Christopher Storck

1996 erschien „The Balanced Scorecard: Translating Strategy into Action“ von Robert S. Kaplan und David P. Norton. Die ersten Versuche, den darin beschriebenen Managementansatz auf die Unternehmenskommunikation zu übertragen, begannen kurz nach der Jahrtausendwende. Eine Dekade später ist daraus eine Management-Disziplin entstanden, die man in Deutschland an zwei Universitäten mit Abschluss Master studieren kann, die für viele PR-Praktiker aber noch ein Buch mit sieben Siegeln ist. Dabei bietet sie große Chancen.

Kommunikations-Controlling ist in aller Munde. Gemeint wird damit allerdings höchst Unterschiedliches. Die Bandbreite dessen, was mit diesem Begriff belegt wird, reicht von einfachster Koordinationstätigkeit über verquere Versuche, Medienberichterstattung monetär zu bewerten, bis hin zur Einbindung dessen, was die Kommunikationsabteilung tut, in die erfolgreich umgesetzte Balanced Scorecard eines Unternehmens.

Dabei herrscht unter den Experten durchaus Einigkeit darüber, was zu diesem „Bindestrich-Controlling“ dazugehört. Hat der Internationale Controller Verein (ICV) doch schon vor anderthalb Jahren eine 80 Seiten umfassende offizielle Richtlinie veröffentlicht, welchen Grundsätzen das Controlling der Kommunikation in und von Unternehmen folgen soll. Und die Deutsche Public Relations Gesellschaft (DPRG) hat dieses „Grundmodell für Kommunikations-Controlling“ in ihrem Geleitwort dazu begrüßt und anerkannt.

Basis ist die DIN-Definition von Controlling. Danach bezeichnet Controlling „den auf die Sicherstellung nachhaltiger Wirtschaftlichkeit ausgerichteten Management-Prozess der betriebswirtschaftlichen Zielfindung, Planung und Steuerung eines Unternehmens (prozessuale Sichtweise). In diesem Führungsprozess sind die Controllerinnen und Controller Partner des Managements und nehmen in diesem Sinne eine Dienstleistungs-Funktion wahr. Diese Funktion kann auch die Managerin bzw. der Manager in Personalunion ausüben. Wird die Führungstätigkeit zu komplex oder zu umfangreich, ist es zweckmäßig, die Controller-Funktion eigenständig zu betreiben.“ (DIN SPEC 1086, Präambel)

Die Mitwirkung an der betriebswirtschaftlichen Zielfindung, d.h. an der Formulierung der Unternehmensziele und der strategischen Unternehmensplanung, unterscheidet das deutsche Controlling-Verständnis vom angloamerikanischen Konzept des Management Accounting. Es geht eben nicht darum, im Nachhinein „Erbsen zu zählen“, sondern darum, schon die Entscheidungen transparent zu gestalten, deren Resultate später erfasst, analysiert und für neuerliche Entscheidungsprozesse nutzbar gemacht werden.

Das hat nur nachrangig mit „Kontrolle“ zu tun – abgesehen davon, dass Jürgen Weber die „Vermeidung opportunistischen Verhaltens der Manager“ als elementaren Bestandteil der Dienstleistung bezeichnet, die der Controller für den Manager erbringt (Gabler Wirtschaftslexikon).

Gemeinsame Standards

Um dieses Verständnis auch im Hinblick auf das Kommunikations-Controlling zu etablieren und den gleichermaßen irreführenden wie kompromittierenden Verwendungen des Begriffs entgegenzutreten, haben DPRG und ICV gemeinsam mit dem Kommunikationsverband und dem Public Relations Verband Austria im Juli ein verbandsübergreifendes Positionspapier veröffentlicht.

Das Papier formuliert praxisnahe Grundsätze, definiert zentrale Begriffe und fasst die Eckpunkte zusammen, die der ICV-Fachkreis „Kommunikations-Controlling“ und der DPRG-Arbeitskreis „Wertschöpfung durch Kommunikation“ seit 2008 gemeinsam erarbeitet haben. Es dokumentiert den Konsens, den die Berufsverbände der Controller und Kommunikatoren inzwischen erreicht haben, und zeigt beispielhaft, wie ein am Leistungsbeitrag der Funktion orientiertes Managementsystem implementiert werden kann.

Im September brachte der siebte nationale Fachtag Kommunikations-Controlling das gewachsene Selbstbewusstsein einer Managementdisziplin zum Ausdruck, die zwar noch jung, aber bereits in der Unternehmenspraxis angekommen ist. Und deren Vertreter ein klares Ziel verfolgen: der Kommunikation in und von Organisationen Geltung zu verschaffen als integraler Bestandteil strategischen Managements. Zu erkennen war das nicht nur am Gehalt der Vorträge, sondern auch am Reifegrad der Diskussion. Es ging nicht mehr um theoretische Modelle oder experimentelle Lösungsansätze. Eine gereifte Expertengemeinschaft demonstrierte ihre Erfolge und benannte die letzten großen inhaltlichen Herausforderungen: Budgetierung (Input) und Bilanzierung (Outflow).

Die Herstellung eines gemeinsamen Verständnisses, was unter Kommunikations-Controlling zu verstehen ist und was nicht, war der vielleicht bedeutendste Meilenstein auf dem vor zehn Jahren eingeschlagenen Weg. Wie gesagt: Der Begriff hat Konjunktur und ist nicht geschützt. Ein Schicksal, dass er mit „Reputationsmanagement“ teilt. Beide Wörter werden oft missbraucht, um Althergebrachtem wie PR-Evaluation oder klassischer Medienarbeit einen modischen Anstrich zu geben. Die beiden Aufgabenfelder haben aber noch mehr gemeinsam: Sie bedingen einander. Wer das eine angehen will, kommt irgendwann ohne das andere nicht weiter.

Kommunikationszweck

Denn Ausgangspunkt für das Kommunikations-Controlling ist die Frage, zu welchem Zweck kommuniziert wird. Die Antwort darauf steckt einen Handlungsraum ab, der das Spielfeld professioneller Kommunikation erweitert: Jede Organisation braucht, um nachhaltig Mehrwert zu schaffen, Mitwirkende: Mitarbeiter, Kunden, Lieferanten, Kapitalgeber, politische Akteure etc. Ob diese Gruppen gemeinsame Interessen mit einer Organisation erkennen und verfolgen, hängt ab von deren Reputation: von kollektiver Wahrnehmung, entstanden durch Austausch persönlicher und vermittelter Erfahrungen zwischen Organisation, Stakeholdern und Dritten im Zeitverlauf.

Erst im zieldienlichen Verhalten der Stakeholder zeigt sich der strategische Leistungsbeitrag der Kommunikation. Reputationsmanagement ist daher mehr als die Summe von Marketing, PR, IR und Lobbying. Dafür sind alle Mitarbeiter verantwortlich: jeder als „Macher“, die Führungskräfte als „Kümmerer“ und letztlich der Vorstand, der Leitziel und Strategie bestimmt.

Kontaktstellen im Reputationsmanagement © HERING SCHUPPENER

Die Kommunikationsabteilung erzeugt und bewahrt die Reputation folglich nicht selbst. Sie ist Dienstleister für die Führungskräfte. Liegt es doch in deren Verantwortung dafür zu sorgen, dass alle Organisationsmitglieder ihre Aufgaben bei der Gestaltung stabiler sozialer Beziehungen sowohl effizient als auch wirkungsvoll erfüllen können. Daraus ergibt sich der Auftrag an die Fachabteilung für Unternehmenskommunikation, die Führungskräfte auf die damit verbundenen Kommunikationsanforderungen vorzubereiten, in der Entscheidungsfindung zu beraten und bei der operativen Umsetzung zu unterstützen.

So verstandenes Reputationsmanagement erfordert zielgerichtete Zusammenarbeit über Funktionsgrenzen hinweg. Den entsprechenden Führungsprozess gestaltet das Kommunikations-Controlling als Partner des Managements. Dazu gehört, die Unternehmensstrategie in Reputationsziele zu übersetzen, die Arbeit daran in Projekte zu organisieren, deren Fortschritt zu verfolgen, die erzielten Ergebnisse auszuwerten und zwecks Entscheidungsfindung zu berichten.

Validierung in der Praxis

Mit der Einigung auf diese Definition beginnt die letzte Etappe auf dem Weg zu akzeptierten Standards für das Kommunikations-Controlling: Noch werden die geschaffenen Grundlagen erst von einer Avantgarde systematisch zur Anwendung gebracht; die Commerzbank und Siemens gehören dazu genauso wie die Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) – um nur die beispielgebenden Akteure des Mainzer Fachtags zu nennen. Jetzt geht es darum, Organisationen in der Breite dafür zu gewinnen, die Potenziale auszuschöpfen, die in der Verbindung von strategischer Führung und Kommunikation liegen.

Um Missverständnissen vorzubeugen: Mit Standardisierung ist kein generischer Werkzeugkasten für das Messen kommunikativer Effekte gemeint. Dafür sind Zielstellungen und Rahmenbedingungen zu unterschiedlich. Entscheidend ist die konsequente Ausrichtung des Kommunikations-Controllings auf die Erfordernisse der Unternehmensführung.

Vorläufig dürfte die zentrale Herausforderung darin bestehen, die Führungskräfte für eine enge Verzahnung von stakeholderorientierter Kommunikations- und Konzernsteuerung zu gewinnen. Zum Beispiel, indem der Kommunikationschef zu allen betrieblichen Entscheidungen mit kommunikativer Tragweite Stellung nimmt und so die Rolle als strategischer Berater des Vorstandschefs erfüllt.

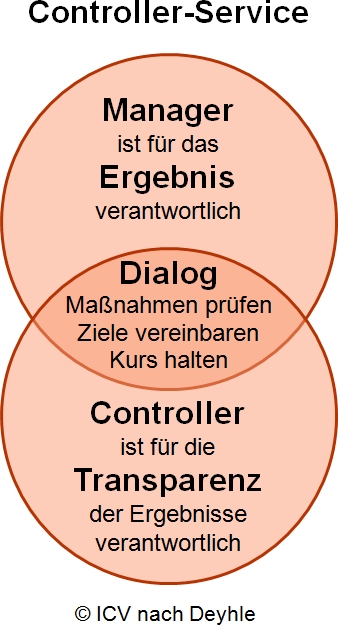

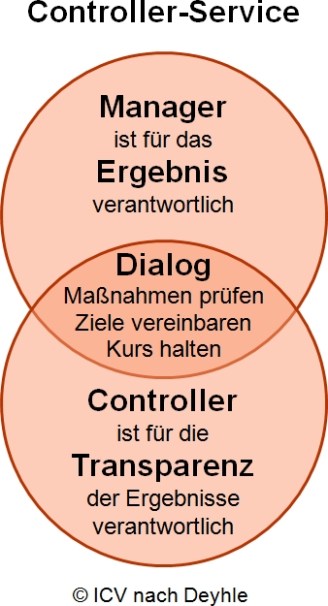

Dazu gehört dann aber auch ein Controller-Service, der die entsprechenden Kennzahlen aus kommunikativer Sicht für den Vorstand kommentiert. Denn nur dann besteht die Chance, dass Mess-Ergebnisse nicht als Urteile verstanden werden, sondern Gesprächsanlässe im Prozess der Entscheidungsfindung schaffen. Voraussetzung dafür ist, dass die Kommunikationsmanager die Bedürfnisse und Erwartungen des Top-Managements nicht vermuten, sondern regelmäßig aktiv klären und in Leistungsvereinbarungen umsetzen.

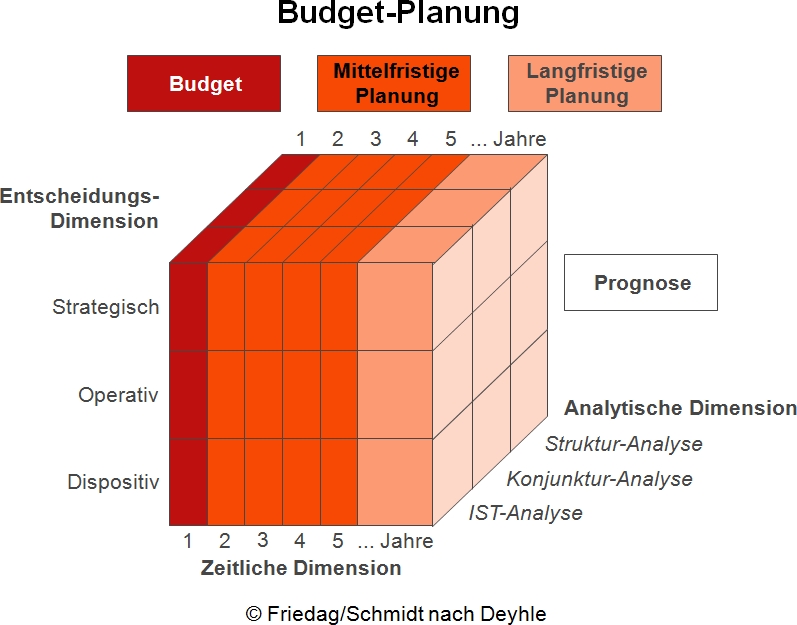

Budgetierung

Ein inhaltlicher Knackpunkt ist die Frage, wie die Unternehmenskommunikation zu Buchungsobjekten kommt, die sich an das Controlling der Gesamtorganisation anschließen lassen. In der Schaffung von Kostentransparenz durch maßnahmenbezogene Buchungsobjekte besteht eine Grundvoraussetzung für Kommunikations-Controlling – egal, ob dieses auf strategische Leistungsbeiträge oder immaterielle Wertschöpfung zielt. Ausgangs- und Bezugspunkt dafür sind in jedem Fall die strategische Ziele.

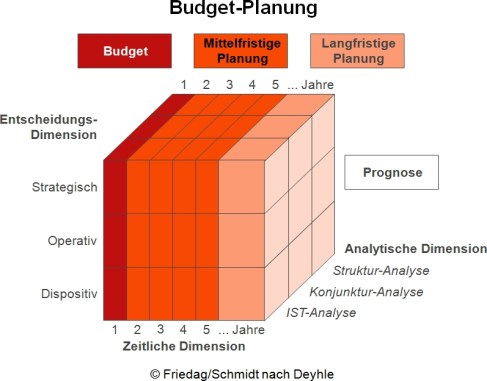

Mit möglichen Wegen von der vorherrschenden kameralistischen zu einer wirkungsorientierten Budgetierung mit Anschlussfähigkeit an das Controlling-System der Gesamtorganisation beschäftigt sich unter der Leitung von Rainer Pollmann eine Arbeitsgruppe innerhalb des ICV-Fachkreises Kommunikations-Controlling. Grundvoraussetzung ist die Angleichung der Planungsperiode für die Unternehmenskommunikation an die der Gesamtorganisation. Dass die Integration des Kommunikationsbudgets in die Mittelfristplanung dem nachhaltigen Unternehmenserfolg besser dient als die Jahresplanung auf Basis von Vorjahresbudgets und kurzfristiger Interessenlagen, ist unstrittig.

Folglich kommt es darauf an, zweckgebundene Projektbudgets und den Personalplan zu Beginn einer strategischen Planungsperiode für deren gesamte Dauer durchzuplanen. Bei dieser mittelfristigen Budgetplanung handelt es sich anfangs nur um einen Rahmenplan, der simultan mit dem jeweiligen Projektfortschritt präzisiert wird. Das gilt nicht nur für den Einsatz bereits verfügbarer Ressourcen und Fähigkeiten, sondern auch für die spätere Nutzung von Strukturen, Prozessen, Mitteln und Inhalten, die erst noch im Zuge der Potenzial-Entwicklung zu schaffen sind. Im Rahmen regelmäßiger sowie situationsbedingter Überprüfungen der Unternehmensstrategie werden die geplanten Projekte daraufhin geprüft, ob die Planung angepasst werden muss.

Wirkungsorientierte Budgetierung funktioniert allerdings nur in Organisationen, die tatsächlich strategisch geführt werden. Definiert wird der betriebswirtschaftliche Beitrag der Unternehmenskommunikation nämlich durch Leistungen, die von der Funktion zwingend zu erbringen sind, um die Unternehmensstrategie verwirklichen zu können. Leistungsvereinbarungen bestimmen auf dieser Basis konkrete Beiträge zur Steigerung der Werthaltigkeit des Unternehmens-Portfolios durch die Erreichung geklärter Ziele. Mittels Wirtschaftlichkeitsprüfung werden dann Erwartungswert und Mindestanforderung für die Zielerreichung definiert. Verantwortung und Verpflichtung interner Kooperationspartner – z.B. Marketing, Vertrieb, Fertigung, Forschung & Entwicklung – werden per Vereinbarung abgesichert. Die auf diesem Weg abgestimmten Erwartungen für Ergebnisse und Kosten können dann verbindlich in die mittelfristige Planung eingebunden werden. Wenn die Zustimmung des Vorstand bzw. der Geschäftsführung einmal herbeigeführt ist, wird die aktuelle „Jahresscheibe“ der Mittelfristplanung in das Budget überführt, solange die Unternehmensstrategie Bestand hat.

Wertschöpfung

Noch eine zweite wichtige Frage ist ungeklärt: Wird es gelingen, die Unternehmenskommunikation in die Rechnungslegung zu integrieren? Voraussetzung dafür ist die Klärung, worin der Beitrag von Unternehmenskommunikation zur Wertschöpfung einer Organisation bestehen kann und inwiefern dieser sich bilanziell erfassen lässt.

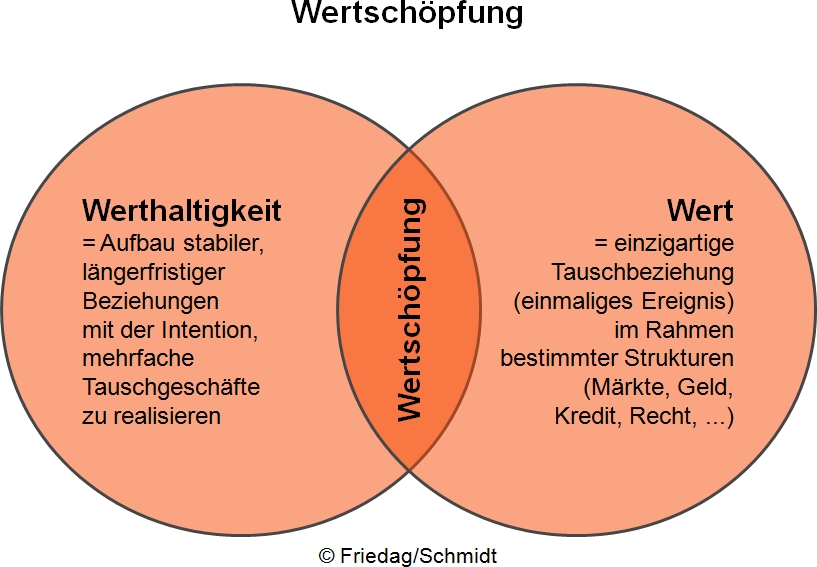

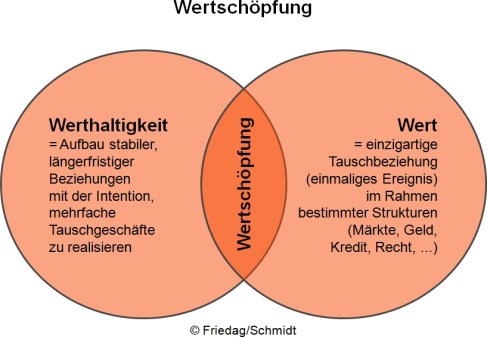

Walter Schmidt, ICV-Vorstand, Strategieberater und Autor mehrerer Bücher über Strategisches Management, sieht den Ansatzpunkt in der Funktion der Reputation als „Scharnier“ zwischen der Kommunikation und der Strategie bzw. der Rechnungslegung eines Unternehmens. Er unterscheidet in diesem Zusammenhang drei Begriffe: „Wert“ ist das Ergebnis situativer Tauschereignisse, „Werthaltigkeit“ resultiert aus Stakeholder-Beziehungen mit dem Ziel der Verstetigung solcher Tauschereignisse, während „Wertschöpfung“ die Schnittmenge aus Wert und Werthaltigkeit bildet.

Zentraler Faktor der Werthaltigkeit ist für Schmidt die Reputation, deren Aufbau und Schutz die kommunikative Schlüsselaufgabe einer Organisation ausmacht. Kommunikations-Controlling kann sich darauf beschränken, die Erbringung dieser Leistung zu erfassen. Der Outflow ergibt sich dann aus den mit der Geschäftsführung vereinbarten Leistungsbeiträgen zur Verwirklichung der Unternehmensstrategie. Um eigene Beiträge zur immateriellen Wertschöpfung bilanziell erfassen zu können, müsste eine Kommunikationsabteilung den Schritt von der „Reputation Generating Unit“ zur „Cash Generating Unit“ nach International Financial Reporting Standards (IFRS) vollziehen.

Dem vor allem, aber nicht nur im englischsprachigen Raum verbreiteten Bemühen, die Kosten von PR-Arbeit dadurch zu legitimieren, dass Leistungsbeiträge verbal zu monetärer Wertschöpfung umetikettiert werden, sind in jüngster Zeit mit Tom Watson (Bournemouth University) und Ansgar Zerfaß (Universität Leipzig) zwei auf dem Gebiet des Kommunikationsmanagements führende Wissenschaftler entgegengetreten und haben dadurch eine heftige internationale Kontroverse ausgelöst. Watson und Zerfaß hatten empirisch untersucht, wie der Begiff „Return on Investment“ (ROI) in der PR-Branche verwendet wird, und dem gegenübergestellt, was Finanzmanager darunter verstehen. Dabei kamen sie zu demselben Ergebnis wie Philipp Sheldrake: „I dislike any attempt to hijack the term ROI. Accountants know what ROI means, and they can view any softening or redirection or substitution of its meaning by marketers trying to validate their investment plans as smoke and mirrors.” (Sheldrake, p. 117).

Jegliche Unterstützung durch seriöse Wissenschaftler und Verbände hat glücklicherweise der Versuch eingebüßt, den Geldwert von Medienarbeit in Gestalt eines vorgeblichen Werbeäquivalenzwerts auszuweisen. Die Versuche von Kommunikationsverantwortlichen und Dienstleistern, auf diese Weise die Akzeptanz des Top-Managements für ihre Arbeit zu erlangen, dürften dem Ansehen der Kommunikatoren noch abträglicher gewesen sein als die unsachgemäße Verwendung von ROI, KPI und anderer der Management-Sprache halbwissentlich entlehnter Signalwörter.

Wenn die Unternehmenskommunikation in der internationalen Rechnungslegung nach IFRS sowohl als „Reputation Generating Unit“ (Outcome) als auch als „Cash Generating Unit“ (Outflow) fungieren kann, dann ist es an den Kommunikatoren zu klären, welche Rolle sie sich zutrauen: Wollen sie Dienstleister für Werthaltigkeit sein oder sich direkt an der Wertschöpfung beteiligen? Entscheiden sie sich für den zweiten Weg, müssen die Kommunikations-Controller sich der Herausforderung stellen, jene Kompetenzen zu erwerben, die Voraussetzung dafür sind, mit Wirtschaftsprüfern auf Augenhöhe zu verhandeln.

Führung

Ob die Weichen in diese Richtung gestellt werden können, wird auch davon abhängen, über welches Rüstzeug und welche Ambitionen Kommunikationsmanager in Zukunft verfügen. Die universitäre Ausbildung trägt den veränderten Anforderungen schon teilweise Rechnung. Mehrere Master- und MBA-Programme vermitteln inzwischen das umfassende Handwerkszeug, das Kommunikationsmanager brauchen, um mitzuwirken an der Erschließung des noch weitgehend ungenutzten Potenzials, das Kommunikation Organisationen mit und ohne Gewinnabsicht bietet: kommunikationswissenschaftliches Fachwissen auf höchstem Niveau, breites Management-Knowhow und erste praktische Erfahrung.

Für Systemtheoretiker wie Luhmann oder die daran anschließende St. Gallener Schule um Malik ist Führung im wesentlichen Kommunikation. Um dieses Verständnis in die Praxis zu bringen, reicht es aber nicht aus, die Managementkompetenz der Kommunikatoren weiter zu entwickeln. Noch wichtiger dürfte es sein, angehende Top-Manager stärker für ihre Führungsaufgaben zu sensibilisieren und ihnen zur Vorbereitung darauf die nötigen Kommunikationsfertigkeiten zu vermitteln. Wo lernen Wirtschaftsstudenten, andere Menschen dafür zu gewinnen, ein gemeinsames Ziel zu verfolgen?

Quellen

Deutsche Public Relations Gesellschaft / Internationaler Controller Verein (Hrsg.) (2011): Positionspapier Kommunikations-Controlling. http://www.communicationcontrolling.de/standpunkte/positionspapier.html.

DIN SPEC 1086 (2009): Qualitätsstandards im Controlling. www.beuth.de/langanzeige/118618070.html.

Gabler Wirtschaftslexikon, Stichwort: Controller. http://wirtschaftslexikon.gabler.de/Archiv/2118/controller-v5.html.

Internationaler Controller Verein (Hrsg.) (2010): Grundmodell für Kommunikations-Controlling. www.controllerverein.com/Controller_Statements.187.html.

Institute for Public Relations (Hrsg.): A dialogue on ROI. www.instituteforpr.org/2011/10/a-dialog-on-roi.

Sheldrake, Philipp (2011): The Business of Influence. Hoboken, N.J.

Watson, T./Zerfass, A. (2011): Return on investment in public relations. A critique of concepts used by practitioners from communication and management sciences perspectives. In: PRism 8 (1). www.prismjournal.org/fileadmin/8_1/Watson_Zerfass.pdf.

Gefällt mir Wird geladen …